----基于纳税服务大数据的分析

合肥市地税局课题组

大数据时代技术和信息的冲击,使得纳税人行为更加复杂化、多元化。本文在充分收集有关数据的情况下,对不同类型数据进行交叉分析,并结合实地调查,探寻纳税人行为规律,预测纳税人行为动向,从而发现税收业务办理过程中可能存在的问题,为进一步修正税收业务流程提供理论依据,同时促进税务机关为纳税人提供更加优质高效的税收服务提供保证。

一、透过大数据观察纳税人行为

(一)时间维度:纳税人行为的轨迹

纳税人的行为轨迹主要包括:产生需求、信息收集、方案选择、业务办理、后续行为等五个阶段。纳税人由于开展生产经营业务,产生申报纳税需求。申报纳税的方式由纳税人自行选择,目前使用较为普遍的申报方式由网上申报和上门申报两种。涉税业务可以通过网络、电话、上门等多种方式进行办理,具体的方式需要根据实际业务流程来确定。纳税人的后续行为分析包括纳税人的办理业务体验、满意度、纳税遵从度。

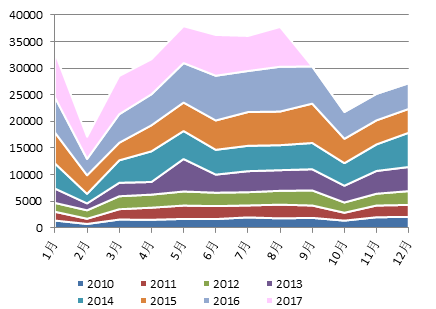

为了更直观了解纳税人办理涉税业务情况,我们选取合肥市地税局2010年—2017年8年间,新办登记户数据进行比较(图1)。

图1 2010-2017年新办税务登记数

可以看出,新办登记户平均每年以20%速度递增,新办税务登记业务量增幅较大。每年的2月份是新办登记户数量低谷期,而每年的1月、5月、12月是新办登记户的数量的高峰期,7-9月份新办户数量也保持在高位。3月、4月、10月、11月是新办登记户数量平稳时间段, 5月—9月新办登记户数量皆处于高位时间段。

(二)空间维度:纳税人行为的关键要素

纳税人行为的关键要素,可以通过“4W”法将纳税人行为分解成4大要素,即:谁(WHO)、什么时间(WHEN)、什么地点(WHERE)、办理了什么业务(WHAT)。通过分析这些要素,既可以掌握办理业务的时间、地点、业务内容等零散信息,又可以整理、提炼并清楚定义纳税人的具体行为,并准确挖掘出“4W”中需要解答的问题。

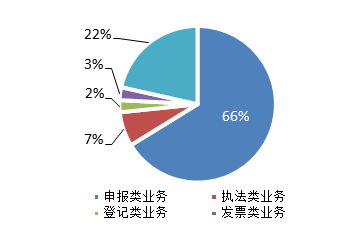

图2 2017年1-8月全市地税业务量

今年1-8月,合肥市地税系统总业务量1250万笔,其中申报类业务1050万笔,执法类业务48万笔,登记类业务10万笔,发票类业务5万笔,其他业务137万笔。从业务办理时间看,每个月申报期内业务量约占当月总业务量的80%。从业务办理地点看,在网上办理业务量约占当月业务量85%,上门办理业务量只占当月业务量的15%。从办理业务种类看,申报业务量占总业务量的84%,其他涉税业务占16%。

虽然目前申报业务、资料报送业务、财产税源录入等业务可以在网上进行办理,但是还是有部分纳税人会选择上门办理这些业务。究其原因有以下几点:一是少部分纳税人以前未开通电子税务局,觉得开通电子税务局麻烦,因此一直上门申报;二是部分纳税人在电子税务局申报时候出现了故障,需要联系主管税务机关处理,在税务机关处理完问题后,就直接在办税服务厅进行了申报;三是有部分业务如开业登记、注销、代开发票、项目登记等,由于需要纳税人提供纸质资料,必须要求纳税人上门办理。从纳税服务角度考虑,税务机关可以增加电子税务局功能,对于一些需要报送纸质资料的业务,可以考虑增加文件上传功能让纳税人可以通过网络传递资料,同时增加税务机关审核退回功能,让税务机关将审核不通过的资料通过网络退回给纳税人进行修改补充。虽然总体业务量较大,但是地域分布差异明显。(图3)

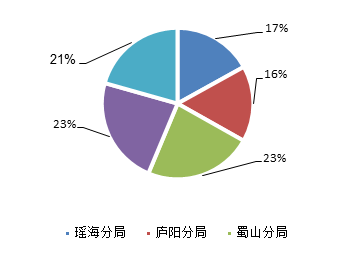

图3 2017年1-8月市区地税业务量

今年1-8月,合肥市区各分局业务量为:瑶海分局170万笔,庐阳分局163万笔,蜀山分局232万笔,包河分局231万笔,其他五个分局207万笔。纳税人业务主要集中在四个老城区分局,其他五个分局的业务量总和略低于包河分局和于蜀山分局。为了更加精确反映合肥市区各分局上门办理业务量差异,我们将申报业务剔除后,再次对各分局的业务量进行了对比。(图4)

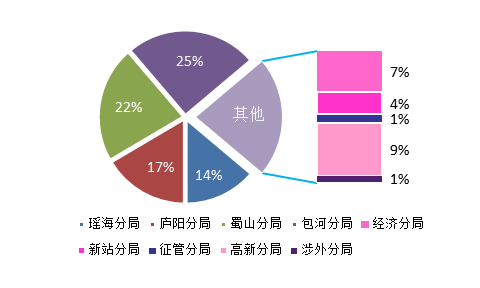

图 4 2017年1-8月市区地税业务量(剔除申报业务)

四个老城区的业务量仍然远远大于其他五个分局。合肥市区分局早已实现了税务登记、申报纳税、优惠办理、证明办理等业务的同城通办,但是实际并未起到业务分流的效果。为了研究纳税人的行为动向,我们进行了实地调研。结果显示:上门办理业务的纳税人中,约有40%的纳税人并不是清楚的了解同城通办业务;30%的纳税人出于惯性思维,仍然愿意到主管分局办理涉税业务;25%的纳税人是因为办理的业务不在同城通办范围内,所以只能到主管税务机关办理;剩下5%纳税人认为如果去其他分局办理,办理过程出现问题还要回主管分局处理,所以认为还是在主管分局办理业务比较方便。

因此,想要为纳税人提供高效优质的纳税服务,税务机关需要采取多方面措施来引导纳税人、服务纳税人。一是加大同城通办业务宣传,让纳税人清楚了解同城通办业务的范围、内容和作用。二是可以将办税服务厅的叫号系统与网站关联,实时显示办税服务厅人流量,引导纳税人前往人流量较小的税务机关办理业务。三是合理调整人员和岗位配置,充实业务量较大的办税服务厅操作员数量。四是继续优化业务流程,争取上级部门技术支持,尽可能将所有业务纳入到同城通办范围内。多项措施的落实,可以有效的降低征收期内出现业务办理的堵点和征纳双方的矛盾的概率,提升纳税人的满意度。

(三)数据质量维度:纳税人行为的一般模式

纳税人行为数据可区分为“静态数据”和“动态数据”。其中“静态数据”是指纳税人的基本资料,包括纳税人的识别号、名称、法人、地址等等,其中可能存在部分垃圾数据,需要清洗才能分析使用。“动态数据”是指纳税人办理业务产生的数据以及税务机关主动对纳税人行为进行捕获而获得的相关信息。“动态数据”在一定条件下可以转换为“静态数据”。例如:税务机关通过软件系统捕获纳税人的违法违章信息后,按法律规定对纳税人违法违章行为进行处罚,处罚结案后,这部分数据就由“动态数据”转换成“静态数据”。通过掌握纳税人的“静态数据”和“动态数据”,可以较全面的了解和掌握纳税人行为规律。

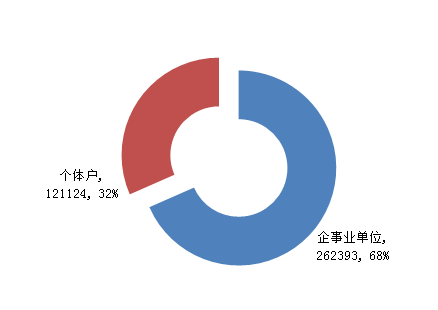

图 5 合肥地税纳税人数量及结构

截至2017年8月,合肥地税系统所辖纳税人共计383517户(不含临时登记纳税人和报验户),其中企事业单位262393户,个体户121124户(图5)。目前有百万级静态数据和千万级动态数据存放在数据库中。由于数据体量巨大,通过人工清洗难以完成,因此需要将系统监控软件与大数据结合起来,通过监控软件检测数据正确性,以保证大数据的客观真实。例如通过数据质量监控,我们发现部分纳税人数据存在课征主体与登记注册类型存在不一致现象。经过数据清洗,将数据修正正确后发现,全市企业户纳税人90%以上通过网络办理申报业务,这说明纳税人的申报方式和以往相比已经发生了巨大变化,但是同时也反映出有些业务是可以在网上办理的,但是由于惯性思维和宣传力度的问题,纳税人还是愿意到办税服务厅现场办理。那么我们要考虑应该如何引导纳税人在网上办理全部业务,以减少办税服务厅的人流压力,提高纳税服务质量。

二、思考与建议

(一)加强各部门间数据共享

大数据的核心就是数据共享。目前地税系统大数据建设与应用还仅限于地税系统内部的数据共享。通过地税系统的数据分析纳税人行为规律会导致分析结果过于片面和主观。虽然现在合肥市的综合治税平台已经实现了多部门数据交换,但是目前交换的数据还是仅限于直接反应涉税情况的数据,例如从国土部门获得土地转让信息以监控纳税人是否及时申报契税,从工商部门获得股权变更信息以监控纳税人是否及时申报个人所得税等。对于一些间接分析纳税人行为的数据共享度还远远不够,例如如果通过公安部门获取宾馆酒店入住人数,可以推算纳税人营业额,通过获取制造企业的用水、用电量可以推测制造企业的产量和销量等。这些数据虽然不能直接反映纳税人应缴纳税额,但是通过多部门数据对比,可以有效避免纳税人违法风险。因此,税务部门应该与其他部门建立更加全面、更加完备的数据共享与交换。通过多样性、多维性数据交换,能够全面、客观的掌握纳税人行为规律。多部门的数据汇集,能够精准提取不同类型纳税人的行为轨迹,根据轨迹分析评判,能够促使地税机关为不同类型纳税人提供个性化涉税服务,以期提高纳税人满意度和遵从度。

(二)加强大数据分析结果应用

地税系统大数据的应用的关键,是根据数据分析结果制定合理的政策、优化涉税业务流程、提出解决问题的方法。从时间维度上分析,我们获取了纳税人新办税务登记高峰期月份。地税机关应合理设置办税服务厅岗位,每年高峰期适当增加税务登记窗口人员数量,减少纳税人排队等候时间,及时迅速的为纳税人办理登记业务。从空间和质量维度分析,纳税人涉税业务主要是申报业务,办理业务的主要方式是通过电子税务局进行网上申报。在日常业务办理中,网上申报由于业务量大,出现问题的概率也高。因此,从省局层面应该确保电子税务局系统正常运转,特别当业务政策出现调整时,电子税务局应该及时进行系统更新,以保证电子税务局与金三系能同步升级。市局层面应该做好上传下达,一方面将省局业务调整、系统调整信息及时的传递给区县局,另一方面对区县局遇到系统问题、业务问题,及时帮助解决上传给省局。区县局层面,应该做好服务工作,对纳税人遇到的涉税业务问题,及时迅速的为纳税人解决,无法解决的,及时上报。

(三)加快应用系统开发

目前,地税系统的大数据应用还处于数据自动统计加人工分析的阶段,这种分析方式只能发现事物之间的因果关系。大数据时代的数据分析不能局限于事物的因果关系,而是需要寻找事物之间相关关系。这种相关关系也许不能准确告知我们某件事物为何会发生,但是通过数据相关关系的分析,可以给我们提供预警信息。例如通过将税收业务数据量与运维平台提问量进行关联,建立纳税人风险预警系统。风险预警系统中设置一个风险阀值,当运维平台提问量超过阀值,系统发出预警,同时去判断纳税人在办理何种业务的遇到的问题较多,此类问题是否已经影响到纳税人的办税体验和满意度,是否需要人工进行干预等等。通过软件系统来处理分析大数据并产生最终结果,可以快速的发现问题、定位问题、解决问题。

(四)加强人员培训

大数据是新生事物,不断的有新技术、新理论应用到大数据中,而税收政策也会根据社会经济发展状况不断进行调整。大数据支持下的纳税人行为分析除了需要体量庞大的数据来支撑,还需要有专业人员来处理分析数据。地税系统的大数据分析既需要有技术人员参与,也需要有业务人员的配合。参与人员的知识结构在这时显得尤为重要。因此需要加强对税务人员的培训。一方面加强技术人员的培训,提高他们技术水平和理论水平,将新技术新理论应用到大数据分析中。另一方面,加强对业务人员的培训,提高他们业务能力,将业务变动与大数据紧密结合起来。通过高素质人员的参与,才能有效的利用大数据,让大数据为地税事业发展提供强有力的支持。

课题组组长:刘文军

课题组成员:傅前飞 袁开庆(执笔)

陈玉 杨勇